Neutral Beta Portfolio using S&P500

기존 PorfFolio는 KOSPI 인버스였다면 S&P500 인버스 혼합하여 시뮬레이션

S&P500 Montly Matrix

KOSPI Montly Drawdown -10% 이상 6회 존재하나, S&P500은 없음 (변동성 낮고 안정성 높음)

변동성이 낮아 전체 Portfolio 안정성 강화는 어려울 것으로 보임

KOSPI200 인버스 & S&P500 인버스 절반 비중으로 인버스 구성하여 PortFolio 구성

Quant : Inverse KOSPI : Inverse S&P500 = 2 : 1 : 1

Back Test Montly Returns Result

기존 Inverse KOSPI Portfolio 보다 CAGR 낮아지고, Caution Drawdown 높아지며 MDD 높아짐

수익률, 변동성, MDD 모두 안좋아지는 방향으로 굳이, S&P500 Inverse PortFolio Pool에 넣을 이유 없음

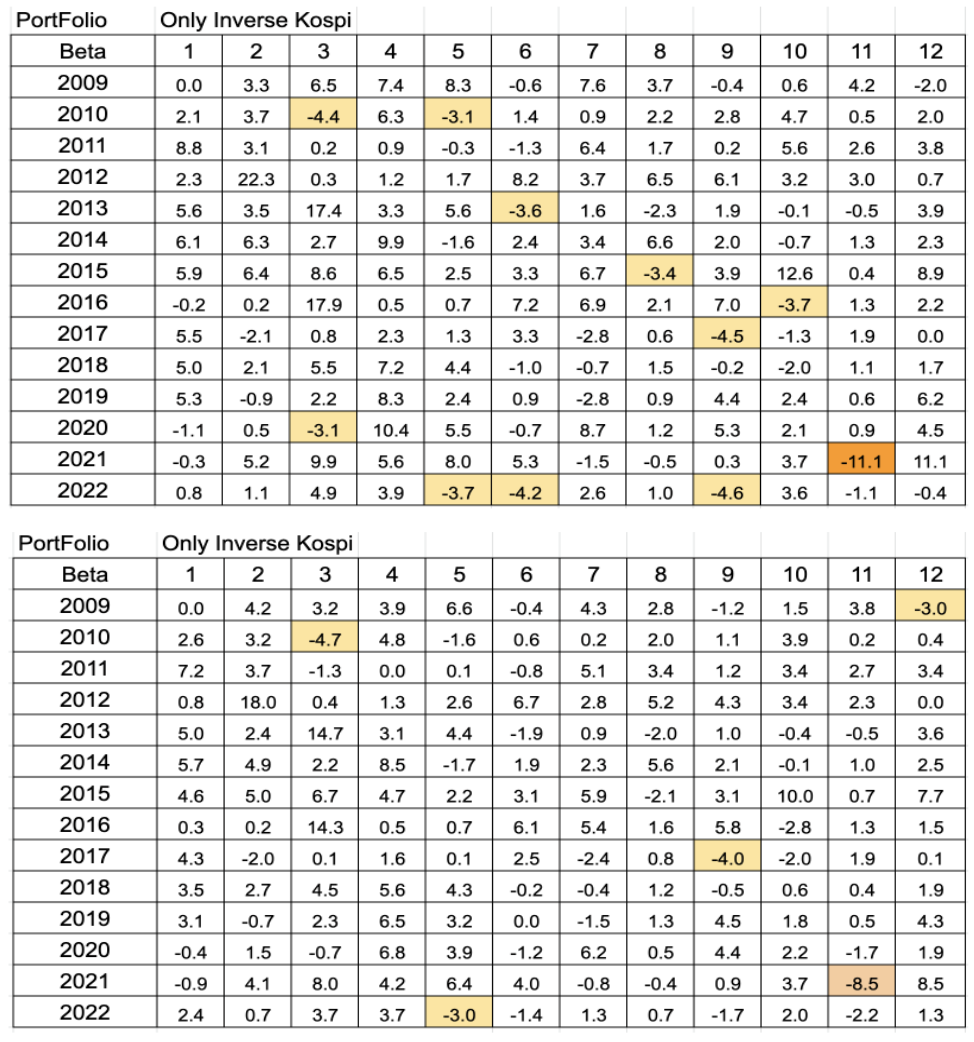

Only Kospi Inverse gravity control

S&P500 Inverse 제외 하고 KOSPI Inverse 50 비중 40, 30 비중 조절하여 재평가

Inverse 비중 낮아질수록 당연히 CAGR, MDD 모두 증가하는 모습 보이며 Stdev 역시 높아짐

Stop Loss frequancy 역시 선형으로 높아지는 것 볼 수 있음

Stop Loss 전략 사용할 예정으로 MDD 는 고려 대상 아님, 대신 Stop Loss 빈도가 중요

Inverse 빈도에 따라 Caution Drawdown 선형적으로 증가

Caution Drawdown 구간별 : Inverse40 은 Range -5 to 10 이 없음

S/L로 인해 Over -10% 과 Range -5 to -10 은 동일 구간으로 볼 수 있음

공격적으로 Play 할 경우 Inverse40, 보수적으로 운영할 경우 Inverse50으로 운영 가능 (Inverse30 배제)

'투자 > 퀀트 뷰' 카테고리의 다른 글

| 지표를 활용한 Portfolio 비교 분석 (0) | 2023.03.05 |

|---|---|

| Quant strategy and Portfolio Volatility 비교 우위 (0) | 2023.02.28 |

| 베타 중립 전략 리밸런싱 효과 시뮬레이션 계산 (0) | 2023.02.28 |

| 중립 베타(Beta) 자산 배분 전략 (0) | 2023.02.27 |

| 2023 주식 채권 포트폴리오 단기 뷰 (0) | 2023.02.15 |

댓글